:2025:11/10/19:28 ++ [PR]

:2025:11/10/19:28 ++ [PR]

:

::2008:08/19/09:05 ++ フリービジネスの原資を確保せよ

コンテンツ市場成長率は高原状態

最新のデータが掲載された『デジタルコンテンツ白書』の発刊が、発行元のデジタルコンテンツ協会(DCAJ)から発表になる予定と聞く。正確な最新数値についてはその発表を待つべきだろうが、経済産業省のメディアコンテンツ課課長の村上敬亮さんがブログ・エントリで言及されているとおり、日本のコンテンツ市場規模は約14兆円であり、その全体の成長は微増にとどまることには違いはない。

ただ、この統計は、直接・間接的に消費者の手元に届く商品、サービスに対する経済価値の総計である。

企業広報、IR(投資家への情報提供)やCSR(企業の社会的貢献)など費用で広告掲載料を伴わないもの(典型的には企業ウェブ、あるいはケータイのスタートページなどの開発費用)、製品などの開発などに投下された費用(デザインやプログラム)、そして組織内でのコミュニケーション(読者の皆さんが悩んでいるプレゼン資料)や特定の利用者に向けた(教科書やパンフレット、取扱説明書、あるいはアフターサービスなどのための資料など)の広義のコンテンツやクリエイティブは、直接にはカウントされていない(これら、非エンタメ領域のコンテンツという外部のバリューチェーンに組み込まれた領域と既存のコンテンツ産業をどうやって融合させていくかは、課題であると同時に、大きな飛躍のきっかけとなる可能性が高い。このイシューについては別の機会に論じてみたい)。

加えて、同統計は「コンテンツ市場規模」とは言っているものの、この中には各種サービスの数値も含まれている。PCやケータイで広告によって生命線をつないでいるITベースの多様なサービスもその一部であるといってよい。

先月のコラム「今こそ求められるフリービジネスのデザイン・スキル」で紹介したフリービジネスの1つである広告は、広く直接消費者から対価を徴収しない民放テレビなどの成立基盤となっており、その規模は5兆円にまで達しようとしている。

逆に考えれば、コンテンツ市場規模の3分の2近くを占めるのはパッケージ販売やアミューズメント施設などの「物財」としての性格を前提としたものである。また、情報財としてのコンテンツそのものの価値とは異なる点でその対価を得てきたとも言えるだろう。

その圧倒的な比率を占めるパッケージ型コンテンツ市場は、デジタル・ネットワーク化の進展に伴いその提供価値が代替されるため、縮小傾向に歯止めが効かない状態が続いている。今後もその傾向は止まりそうもない(ややもすると海賊版の議論に話題は向きがちだが、それだけでは論理的に説明できないのは明らかだ)。

そうなると、パッケージ型と同じ規模を維持することは困難であっても、全体の縮小傾向を止めるためには現在3分の1を占める広告などフリービジネスをエンジンとした産業構造への転換や、広告の更なる発展モデルを真剣に考える必要が出てくるだろう。

広告:フリービジネスの原資

では、その広告自体の伸び具合はどうなのだろうか。まず、それ以前に世界の動向を見てみよう。

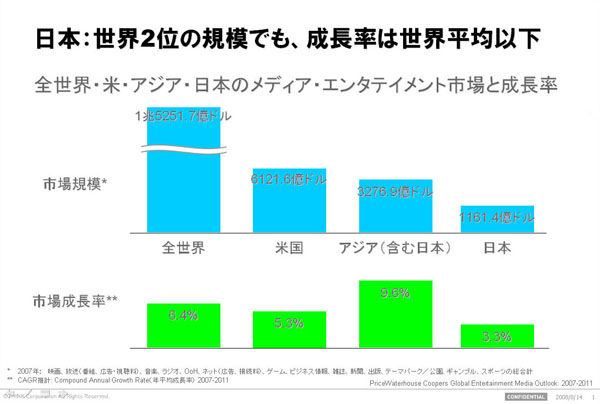

全世界・米・アジア日本のメディアエンタテイメント市場と成長率

全世界・米・アジア日本のメディアエンタテイメント市場と成長率※クリックして拡大画像をご覧ください

PriceWater Coopersが発表するメディア・エンタテイメント産業の調査結果を見ると、世界平均で市場成長見込みは6.4%。全市場の中で圧倒的な存在感を示す米国が、5.3%と依然として力強い伸びを示している。

一方、日本を含むアジア市場の伸びは9.6%と、3.3%の日本を除けば、明らかに10%以上を示すことは明らかで、これら新興市場の影響が全世界市場全体を牽引していることが推定できよう。このデータは、DCAJの『デジタルコンテンツ白書』同様、広告に加えてパッケージ購入額やサービス利用料を含んだ数字となっている。

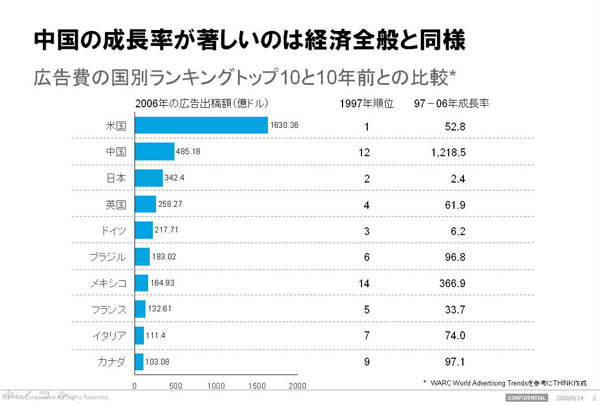

では、広告の出稿額のランキングを見てみると、以下のようになる。

広告額別ランキングトップ10と10年前の比較

広告額別ランキングトップ10と10年前の比較※クリックして拡大画像をご覧ください

これは、前述資料とは異なり、World Advertising Research Centerが発表しているもの。日本は、圧倒的な市場規模を有する米国に最近までは準じていたが、現在は3位に転落している。代わって2位を占めるようになったのは中国で、前資料の日本を除くアジア市場の成長の原動力であることがわかる。

今回は敢えて資料を掲げないが、広告代理店最大手の電通が毎年発表している「日本の広告費」の2007年度の情報を見ると、ここ数年は微増程度ということがわかる。

広告は国内総生産(GDP)に比例するといわれる。確かに、日本を現状を考えればそんなところだろうという想像は難くない。だが、日本を含む多くの先進国は経済成長が鈍化していたものの、広告額の成長を見ると、米国の52.8%(10年間のGDP成長は39.1%)や、英国の61.9%、フランスやイタリアなど、そのGDP成長率以上に大きな成長を示している。これらはいかにして説明できるだろうか。

先進国広告産業、成長の理由

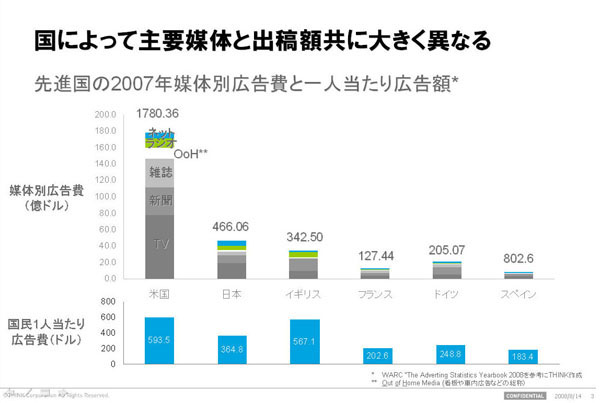

まず、先進国の媒体別の広告出稿額とその人口当たりの金額を見てみよう。

先進国の2007年媒体別広告出稿比と一人当たりの広告額

先進国の2007年媒体別広告出稿比と一人当たりの広告額※クリックして拡大画像をご覧ください

これを見ると、国ごとに構成媒体比率が大きくと異なること、1人当たりの金額が大きく異なっていることがわかる。そのため、直接の比較は難しいということになろう。

しかしながら、その内容はどうであれ、1人当たりの広告投下額を見ると、日本よりも英国、さらには米国の方が、広告費を前提としたビジネスを行えば、広告単価の違いから成功確率が違ってくる可能性が高いことがわかるだろう。

実際、WARCの別の調査とTHINKの独自調査によれば、テレビの広告単価は全米全テレビ局の平均を100とした場合、日本は58。また全米ネットワーク局のみとの比較で行くと、日本は24という結果が出ている(井上「グラ男」景介さん@THINK、ご苦労様でした!)。

また、成長目覚しいネット広告でも、違いは大きい。日本では依然としてバナー広告が主流だが、欧米では映像を用いた“ブランデット・エンタテイメント”がキャンペーンでは多用されており、その制作費用は桁違いだ。

加えて、高額なポータル・サイトへの広告掲載よりも、CGMなどソーシャルメディアを活用し、掲載料を節約するなどしているため、そもそもその基準は大きく異なってきている。

また、検索テキスト広告でも、もっとも高価なワード(たとえば「自動車保険」)を選んで日米で比較してみると、ほぼ3~4倍の開きがあり、同じ広告収益型のネット・ビジネスをするなら「市場規模第2位」の日本よりも、米国や英国(すでにテレビ広告をインターネット広告が凌駕しつつある!)でスタートした方がより成功しやすいということになる(これが「日本のネットベンチャーがうまく行かない理由」の大きなポイントなのかもしれない……)。

なにはともあれ、これらの数値はある現実の一側面を示しているだけであり、国そのもの発展(中国など新興国)、あるいは先進国におけるGDPの成長以上に広告などフリービジネスの原資が成長した根拠を示しているわけではない。

また、その答えを直接示す統計はあまり見当たりそうもない。そこで、ここから先はあくまで僕の仮説ではある。

1つには、先進国においてIT導入などにより積極的に産業構造が変化した。比較的単純なものとなった結果、中間的な存在にリベートといった形で費やされてきたマーケティング費用が製造業など川上では広告費として、大規模小売など川下では販売促進費へと転換されてきたと考えられる。

これについては、THINKではメディア関連事業領域で一部実証を行っているものの、完全な検証は終わっていない。が、昨今、大手流通チェーンが積極的に導入している「プライベートレーベル」商品が1~3割もの価格圧縮を可能にしていること、McKinsey & Companyのシンクタンク部門であるMGI(McKinsey Global Institute)が行った世界競争力調査で、日本の小売を含む流通構造が非常に複雑で非効率的な状態にあることを示していることが、その傍証と言えるのではないだろうか。

その後、流通において大規模店舗への急速な転換が図られ、結果的に産業構造は単純化されてきているものの、いまだ全体としては他先進国にはほど遠いままなのかもしれない。

さまざまなメディア、特にパーソナルが発展した環境において、小売がマーケティング費用を費やせるようになると、ローカル広告市場が成立してくる。

そもそも米国や欧州では、全国と地域(米国では中間に複数州をまとめた階層もある)といったように、メディアが複層化しており、それぞれごとに異なるメディアが異なる広告を取り扱ってきた。

特に、広告だけではなく、直接的な販売促進効果を狙うサービスがネットなどで可能になってくると、それら新興メディアへ流入するローカルの費用は、媒体間の乗り換え以上のスピードで増大しつつある。

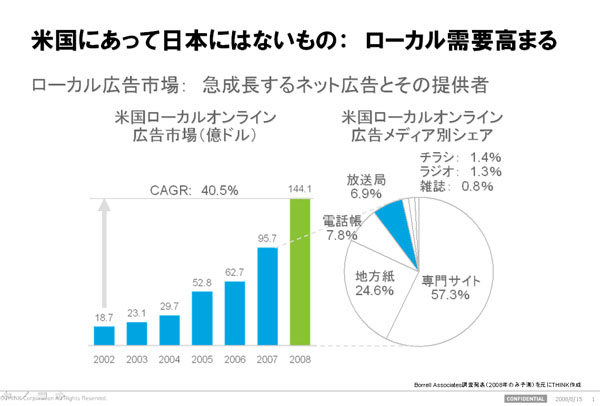

ローカル広告市場:低迷しつつあるTVと急成長するネット

ローカル広告市場:低迷しつつあるTVと急成長するネット※クリックして拡大画像をご覧ください

日本でも、新聞チラシなどが郊外では効かなくなってきているという声をよく聞く。

新聞の購読世帯数が減ってきているなどの理由があるに違いないが、それに対してコンビニやホームセンター、専門小売チェーン、そして大規模小売といったさまざまな小売事業者が代替となるメディア・ソリューションを求めてきているものの、まだ決定打は存在していない(一方で、米国のネットワークテレビ局はその平均視聴率は下がっても、特定セグメントへのコンテンツの魅力を高めることで広告効果を高め、結果売上を増大するという現実もある)。

このように先進国では、産業構造の変化が広告費というドライバとなって、エンタメばかりではないメディアやコンテンツ市場の変化を促し、結果的にローカル広告のエコシステムを構築しつつある。それらが積み重なって、GDP成長以上のコンテンツ、あるいは広告市場の成長を可能にしたのではないかと思う。

「じゃあ、産業構造全体の変換ができないと日本は沈む一方じゃないか」、という声も聞こえてこよう。そう、先進国の変化は、M&Aなどこれまでにはなかった金融・経営手法の発展で微細・断片化が恒常状態だったさまざまな産業が、単純で大規模な少数の企業へと統合する過程で生じた結果であろう。

だが、それが絶対の筋道とは思わない。むしろ、気がつけば光ブロードバンドが全国に張り巡らされ、ほとんどのケータイユーザーが3G端末を所有する日本では、違った道があってもいいのではないか、と思う。ローカルの商品が、ネットで購入され、宅配便で全国津々浦々まで配送されるという日常があれば、先進国で起こった変化とは逆のプロセスが生まれるのではないかと、期待している。

:0

:0 :

: - +TRACKBACK URL+